Rapports Noyer et Draghi : deux rapports aux ambitions louables mais aux propositions souvent contestables

Intervention de Jean-Michel Naulot, ancien membre du collège de l’Autorité des Marchés financiers, membre du Conseil scientifique de la Fondation Res Publica, auteur de Éviter l'effondrement (Seuil, 2017), lors du colloque "L'avenir de l'économie européenne : que penser des rapports Noyer et Draghi ?" du mercredi 27 novembre 2024.

Vaste programme !

Je voudrais faire une remarque préalable : le rapport Noyer est un texte extrêmement technique et admirablement rédigé. Il est quasiment repris dans le rapport Draghi (400 pages en anglais). En quelque sorte, c’est un « copier-coller » de l’analyse et des conclusions. Une petite différence toutefois : si Christian Noyer mentionne les experts très remarquables qui ont travaillé avec lui, Mario Draghi ne dit rien des personnes qui ont collaboré à la rédaction du rapport. Celui-ci ayant été commandé par la Commission européenne, on peut imaginer qu’il s’est entouré des experts de Bruxelles.

L’excellente qualité de ces deux rapports éveille cependant la vigilance et la méfiance et nécessite une lecture particulièrement attentive. Or, beaucoup de commentateurs évoquent ces textes sans manifestement les avoir lus !

Avant d’en arriver au cœur du sujet, je voudrais dire un mot de l’environnement très préoccupant dans lequel nous nous trouvons aujourd’hui : d’abord l’élection de Donald Trump, puis la situation même de l’Europe.

Avec Donald Trump, nous savons à quoi nous attendre, d’abord parce qu’il a déjà gouverné, ensuite parce qu’il nous a dit pendant sa campagne présidentielle ce qu’il allait faire. Son objectif est de mettre en place une politique économique néolibérale et une politique protectionniste, en faisant abstraction de toute gouvernance internationale, une gouvernance déjà bien mal en point. On connaît le personnage, sa manière d’agir, et la gouvernance internationale est malheureusement déjà en recul très fort depuis une dizaine d’années.

Je résume les mesures qu’il envisage :

D’abord, la baisse des impôts pour les ménages et les entreprises. Pour les entreprises, il annonce que l’on passera de 21 % à 15 %, ce qui donnera aux

États-Unis un statut de quasi paradis fiscal.

Concernant les droits de douane, il a annoncé hier qu’ils allaient passer à 25 % pour le Canada et le Mexique. Pour l’Europe, il a évoqué 10 % – 20 %. Il a même évoqué 60 % pour la Chine.

Dans les domaines de l’écologie, des finances et de l’énergie, il envisage une forte déréglementation. Dans la finance, cela est particulièrement inquiétant. L’année dernière, la faillite des banques régionales américaines s’est expliquée par les mesures Trump du premier mandat. Donald Trump n’avait pas modifié la réglementation des douze très grandes banques américaines mais il avait allégé la réglementation des banques régionales.

Enfin, le profil du nouveau Secrétaire au Trésor, Scott Bessent, est intéressant : il a été pendant toute sa vie gérant de hedge funds, notamment aux côtés de George Soros. C’est lui qui avait conseillé de parier sur la sortie de la Livre du système monétaire européen en 1992 (il est devenu milliardaire instantanément avec ce pari gagné…). Quand il s’est mis à son compte à partir de 2015, il a été moins performant et beaucoup moins suivi par les investisseurs. C’est un fanatique du Bitcoin, ce qui n’est pas particulièrement rassurant. On peut également relever qu’il ne cesse de critiquer la Fed.

Le programme de Donald Trump va s’appliquer dans un contexte de déficit budgétaire américain considérable (entre 6 % et 7 % du PIB) et d’une dette publique également très importante. Si on prend les mêmes critères qu’en Europe pour calculer la dette publique américaine, on est actuellement à 138 % du PIB. On peut certes retirer une vingtaine de pour cent selon les spécialistes parce qu’il y a des trésoreries excédentaires au sein de l’administration. Néanmoins, c’est une dette record pour les États-Unis.

Je vous dirai franchement qu’en raison de la politique passée et de ce que l’on nous annonce là, nous sommes bien partis pour aller vers une nouvelle crise financière.

En ce qui concerne l’Europe, Mario Draghi et Christian Noyer mentionnent tous deux un “décrochage” de l’Europe depuis 2010 : la progression du PIB aux États-Unis a été de 34 % pendant que celle de l’Europe était de 21 % !

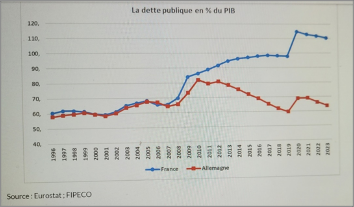

Et surtout, les politiques financières allemande et française divergent de manière spectaculaire au sein de la zone euro. L’évolution de la dette publique des deux pays résume cette divergence : les courbes s’entrelacent jusqu’en 2010 puis s’écartent de manière vertigineuse comme le montre ce graphique :

En 2017, un rapport du FMI avait déjà observé que, « de manière étonnante », les économies européennes avaient convergé pendant plusieurs dizaines d’années avant l’arrivée de l’euro et qu’après la mise en place de l’euro une divergence s’était installée et n’avait cessé de s’aggraver…

Comment redresser une situation qui pourrait devenir incompatible avec l’existence même de l’euro ? La difficulté pourrait devenir insurmontable. Je voudrais mentionner trois éléments qui rendent la tâche bien difficile. Nos concitoyens doivent les avoir en permanence en mémoire :

- Nous n’avons plus les moyens, comme en 1958, comme en 1982-1983, de recourir à la dévaluation monétaire pour accompagner des mesures de rigueur. Autrefois, la dévaluation monétaire permettait d’adoucir les mesures de rigueur indispensables. On pouvait compter sur l’exportation pour relancer la machine économique. Ce n’est plus possible aujourd’hui.

- La France n’est pas le Portugal ou la Grèce. « Le Portugal nous a donné l’exemple, la Grèce nous a donné l’exemple … », ressassent les commentateurs. Mais ont-ils oublié l’ampleur des mesures de baisse de pouvoir d’achat, de diminution des effectifs de fonctionnaires, de suppression des aides sociales qui ont été supportées par ces pays, ce que l’on appelle les dévaluations internes ? Ont-ils oublié que 400 000 jeunes ont quitté la Grèce ? En France, de telles politiques sont impossibles.

- Enfin, lorsqu’un pays de la zone euro traverse une crise financière grave, a-t-on oublié que ce sont les épargnants et les investisseurs qui sont appelés à l’aide pour diminuer la dette publique ? En Grèce, les investisseurs ont perdu plus de la moitié de leurs placements. Depuis janvier 2013, cet appel à l’effort des investisseurs a même été formalisé à la demande de Madame Merkel (introduction de clauses d’action collective dans les contrats d’emprunts publics pour permettre un moratoire ou un abandon de créance).

Avant d’en venir au cœur des rapports, afin de ne pas risquer d’être accusé de reporter toutes les responsabilités sur l’Europe, je voudrais rappeler d’un mot pour la France les difficultés rencontrées, que nous ne devons qu’à nous-mêmes et qui sont mentionnées dans le rapport Draghi (qui évite toutefois de mettre des noms d’États en face de ces difficultés) :

- Durée du travail : selon l’OCDE, les Français travaillent 20 % de moins qu’aux États-Unis et 9 % de moins qu’en Allemagne.

- Effondrement du système scolaire : la moitié des élèves de quatrième n’ont pas le minimum de connaissances en français ou en mathématiques.

- Budget de la recherche (dont Louis Gallois parle souvent) : la France consacre actuellement 2,2 % du PIB à la recherche publique et privée alors que l’Allemagne est à 3,2 %, les Etats-Unis à 3,5 % et la Corée du sud à 5 %. Il existe un plan à dix ans mais rien n’a été fait pour le rendre plus vigoureux.

- Dépenses publiques : elles continuent de progresser de 0,7 % en volume en 2025. Pour les collectivités locales, la progression des dépenses de fonctionnement pour le premier semestre 2024 a été de 7 % en volume et celle des dépenses d’investissement de 15 %.

Chose étrange, Mario Draghi n’évoque pas du tout l’euro, un dossier qu’il connaît pourtant plutôt bien… Or, l’euro joue un rôle évident dans ces divergences pour trois raisons.

L’euro est devenu un véritable « édredon », tellement protecteur que tout le monde sommeille jusqu’à ce que l’on prenne conscience du risque d’insolvabilité ! Autrefois, des voyants clignotaient lorsque la parité franc-deutschemark était menacée. Ils nous tenaient en éveil et nous prenions à temps conscience de la nécessité de prendre des mesures de rigueur.

L’euro joue également un rôle dans les divergences économiques et financières actuelles car c’est une monnaie qui est sous-évaluée pour un pays comme l’Allemagne et surévaluée pour un pays comme la France. Le FMI publie tous les ans un rapport sur ce thème. Il montre en 2024 que l’euro est une monnaie surévaluée pour la France de 10 % et pour l’Italie de 19 %. « L’euro renforce les forts et affaiblit les faibles », avait écrit Louis Gallois en 2012 dans son rapport sur la compétitivité de l’industrie française.

Enfin, on mesure avec les critères budgétaires – qui ont été durcis cet hiver – l’emprise très forte de la Commission européenne. La France vient par exemple de remettre son plan à moyen terme à Bruxelles : 200 pages de lecture ! Les fonctionnaires de la Commission sont en permanence dans les couloirs de Bercy. Cela a une double conséquence :

D’abord, cela tire les gouvernements vers une approche comptable de la politique financière et de la politique économique. Le projet de budget 2025 en est une bonne illustration : au départ, il devait comporter quelques mesures de justice fiscale et peu de hausses d’impôts. Mais il a fallu rendre une copie avec 5 % de déficit.

Ensuite, cette discipline budgétaire infantilisante contribue au discrédit de nos hommes politiques. Nous savons, nos concitoyens savent, que dans bien des cas les décisions sont prises ailleurs qu’à Paris.

J’en arrive au cœur du rapport Draghi.

D’une manière étonnante, Mario Draghi propose un retour aux sources des Traités, c’est-à-dire aux articles 4 et 5 du Traité de l’Union européenne qui énoncent que la Commission n’a que des compétences d’attribution, que la compétence des compétences appartient aux États et que ces compétences doivent être exercées en respectant le principe de subsidiarité et le principe de proportionnalité.

Quelle mouche a donc piqué Mario Draghi ? Je vous rassure tout de suite : il garde sa conviction fédérale. S’il consent à dire que les gouvernements doivent reprendre la main, il s’empresse d’ajouter qu’il faut également supprimer la règle de l’unanimité et la règle de la majorité qualifiée… ce dont la presse se garde bien de parler ! La majorité simple, de mon point de vue, est inacceptable. Elle ferait aussitôt monter les divergences au sein de l’Union.

Si les gouvernants jouaient davantage leur rôle, cela permettrait peut-être d’envisager une relance coordonnée de la dépense publique et de la croissance, notamment en obtenant de l’Allemagne qu’elle utilise ses marges de manœuvre financières. Cela s’appelle la coopération intergouvernementale.

Le deuxième point sur lequel Mario Draghi insiste à juste titre, c’est la mise en place de la préférence européenne. Il cite l’exemple des dépenses militaires où 78 % des commandes sont passées en dehors de l’Union européenne (63 % vont vers les États-Unis). Si on veut faire l’Europe, cette disposition est absolument incontournable.

Mario Draghi critique aussi la bureaucratie bruxelloise, ce qui est assez courageux car il est mandaté par la Commission. Il attaque notamment le fonctionnement du marché européen de l’électricité, qui vient d’être réformé, en disant qu’il se traduit par des coûts deux à trois supérieurs aux coûts américains (ce qui n’est pas le cas de la France). C’est un handicap majeur pour la compétitivité.

Il cite surtout très vigoureusement le Green Deal, le Pacte vert, selon lui « beaucoup trop vert » … ! C’est effectivement une bonne illustration de cette bureaucratie : un objectif vertueux, la neutralité carbone en 2050, mais avec un véritable emballement technocratique pour atteindre l’objectif.

J’en cite quelques exemples :

Sur l’interdiction des voitures thermiques pour 2035, je n’ai pas d’opinion tranchée mais il faut bien avouer que nous n’y voyons pas très clair : aurons-nous assez d’électricité et de métaux rares ? Le recyclage des batteries sera-t-il possible ? Quel est le bilan global du passage à l’électrique en matière d’environnement ?

La diminution de 50 % de l’usage des pesticides d’ici 2030, la baisse de 90 % des émissions de carbone des camions d’ici 2040 sont également des exemples manifestes de cette technocratie.

La presse a peu mentionné le fait qu’au printemps 2023 les gouvernements ont transféré à Bruxelles la gestion de la taxe carbone applicable aux ménages et aux PME. On s’est bien gardé de commenter ce transfert alors que la taxe applicable aux ménages a déclenché le mouvement des Gilets jaunes…

Enfin, comment ne pas mentionner ce ratio inepte qui doit être atteint d’ici 2030 : 42,5 % de la consommation d’énergie produits par les énergies renouvelables ? Que signifie ce ratio pour la France qui a l’énergie la plus propre avec le nucléaire ? Pourquoi couvrir nos terres d’éoliennes alors que nous pouvons atteindre la neutralité carbone sans les éoliennes ? C’est absurde. L’objectif contraignant qui devrait être fixé c’est tout simplement d’atteindre la neutralité carbone en 2050.

J’arrive aux trois critiques de fond que je voudrais formuler en tant que financier passionné par les enjeux européens : le remplacement du système de financement européen par un marché financier conçu sur le modèle américain, le lancement de nouveaux emprunts européens comme s’il existait de l’argent magique à Bruxelles, une conception du libre-échange très datée.

La première critique, la plus importante, concerne l’abandon de notre modèle de financement européen (proposé par les deux rapports, Noyer et Draghi).

Ce système de financement européen est caractérisé depuis toujours par le fait que ce sont les banques qui financent les trois quarts des investissements et non les marchés financiers. Aux États-Unis, c’est l’inverse. Le système américain, c’est « take the money and run… » : les banques montent l’opération de financement et se débarrassent le plus vite possible des risques en les revendant dans les marchés. L’objectif est de ne garder que les commissions de montage. Alors qu’en Europe les banques accompagnent le client dans la durée. Elles syndiquent le crédit mais conservent une partie du risque jusqu’au remboursement complet du crédit. Pendant les crises financières, cette présence de la banque auprès du client est très importante : la banque a une exposition en risque et elle a intérêt à remettre du crédit lorsque les marchés de capitaux sont fermés. La banque agit en partenaire de ses clients. Lors des crises de 2002 et 2008, quatre ou cinq grands groupes du CAC 40 ont failli déposer leur bilan. Si les banques n’avaient pas remis quelques milliards à chaque fois, la faillite de ces groupes aurait été inévitable.

Pour donner toute sa place aux financements par les marchés financiers, les deux rapports veulent supprimer ce que l’on appelle la fragmentation des marchés : éviter que les banques considèrent que le risque financier est différent d’un pays à l’autre. Le grand marché financier européen doit être sans frontières.

C’est un fait qu’actuellement les capitaux circulent peu en Europe car depuis la crise de l’euro en 2010 les banques considèrent que le risque est différent d’un État européen à l’autre. Et quand les capitaux circulent, ils ont tendance à remonter vers l’Europe du Nord. L’inverse de ce qui était prévu avant la mise en place de l’euro… Chat échaudé craint l’eau froide. Une dette allemande et une dette grecque, ce n’est pas tout-à-fait pareil. Le système des paiements européens, dénommé Target, reflète cet état de fait : depuis la crise de l’Euro en 2010, les banques commerciales d’un État se méfient des banques commerciales des autres États. Elles passent donc par leurs Banques centrales pour effectuer les transactions. Et les Banques centrales se font crédit entre elles. La Banque centrale allemande est ainsi créditrice de plus de 1 000 milliards alors que les Banques centrales italienne, espagnole et, depuis peu, française sont fortement débitrices.

Plusieurs questions viennent aussitôt à l’esprit : n’est-il pas pousse-au-crime de considérer que le risque est le même dans tous les pays de la zone euro ? Est-ce vraiment le moment de détourner les capitaux du financement de la dette souveraine pour alimenter le nouveau marché financier européen ? Prenant acte de la fragmentation des marchés et de la réticence des acteurs financiers à faire circuler les capitaux au sein de la zone euro, les auteurs des deux rapports proposent de flécher les capitaux et l’épargne des ménages pour inciter à la création du grand marché financier européen. La garantie européenne pourrait ainsi être utilisée pour aider à ce fléchage. Cela me paraît extrêmement dangereux. J’ai même entendu un régulateur dire il n’y a pas si longtemps : si on n’obtient pas ce résultat par l’incitation, il faudra l’imposer aux banques ! « Comment pouvez-vous imposer à un président de banque qui gère bien ses risques d’aller prendre du risque à nouveau sur la Grèce ou le Portugal, etc. ? », lui ai-je répondu.

En résumé, je crois vraiment que le système bancaire européen fonctionne bien. Je crois même qu’il faut continuer à le renforcer. Il y a toujours des lobbies qui préconisent d’affaiblir les ratios qui sont imposés aux banques pour gérer leurs risques. Il ne faut surtout pas céder à cette tentation. Je suis très étonné de lire en toutes lettres dans le rapport Draghi qu’il préconise d’alléger les ratios pour les rapprocher des ratios américains ! Ce serait fragiliser les banques européennes. De même, il faut être prudent lorsqu’il s’agit de développer la titrisation comme le suggèrent les rapports Draghi et Noyer. Peut-être a-t-on fait des progrès dans ce domaine depuis 2007 mais, en 2007, c’est le fait d’avoir retrouvé des créances immobilières insolvables dans les salles de marché qui nous a coûté cher…

Une autre chose me choque beaucoup dans le rapport Draghi, c’est une disposition réglementaire qui existe depuis la mise en place de l’Union bancaire européenne. Selon Mario Draghi, si une grande banque est en difficulté, il ne faut en aucun cas que l’État concerné s’en occupe. Il appartient aux autorités européennes de le faire. C’est totalement irréaliste ! Au moment de l’éclatement de la crise des banques régionales l’année dernière aux Etats-Unis, ce n’est pas quelques jours après le déclenchement de la crise que les autorités au plus haut niveau sont intervenues mais dans les heures qui ont suivi l’alerte.

Le deuxième élément sur lequel j’ai de nombreuses critiques à formuler est le recours préconisé à l’emprunt européen. Les deux rapports Noyer et Draghi conseillent très vivement de multiplier ces emprunts sur le modèle de celui qui a été proposé en juillet 2020 pour faire face à la crise COVID. Le Président de la République dit la même chose. Initiative concertée ? C’est probable.

Dans l’emprunt de 820 milliards décidé en juillet 2020, la seule partie qui retient l’intérêt concerne les 420 milliards de subventions. Selon un rapport de la Cour des comptes européenne de septembre, fin 2023, seuls 140 milliards de subventions sur les 420 milliards ont été mis à disposition des entreprises ! La Cour des comptes européenne rappelle dans son rapport que cet emprunt était pourtant destiné à faire face à l’urgence… La Commission a été tellement tatillonne pour examiner, corriger, faire modifier les plans de relance des États qu’à fin 2023 seul le tiers des sommes avait été à disposition.

De plus, cette lenteur, cette bureaucratie, a eu pour effet que la Commission emprunte à des taux beaucoup plus élevés qu’initialement prévu. En 2020-2021, les taux étaient à 0 %. Il y avait même des taux négatifs sur les marchés. La Commission aurait pu emprunter à 0 %. Si la France avait voulu emprunter 40 milliards sur les marchés à 0 %, elle pouvait le faire. Aujourd’hui on emprunte à 3 % ou 3,5 %. Et les annuités de remboursement à partir de 2028 vont intégrer ces taux beaucoup plus élevés. Les frais financiers annuels, initialement évalués à 15 milliards, ont été réévalués à 36 milliards et même davantage. Comme on n’a pas trouvé de ressources propres à mettre en face, contrairement à l’engagement solennel pris fin juillet 2020, ce sont les États qui vont devoir rembourser. La seule ressource propre qui ait été trouvée est la très modeste taxe carbone aux frontières qui va rapporter un peu plus d’un milliard d’euros.

C’est donc le budget européen qui prend le relais. Or il n’y a aucune transparence sur la manière de présenter les nouvelles écritures comptables à Bruxelles. Surtout rester discret vis-à-vis de nos concitoyens… La France avait droit à 10 % des subventions (40 milliards sur 420 milliards). Dans le budget européen, notre part est de 18 %, c’est-à-dire que nous allons rembourser près de deux fois le montant emprunté. Si on ajoute à cela la forte hausse des taux d’intérêt, nous allons rembourser trois ou quatre fois le montant initial.

Avec le recul des années, on peut constater deux choses :

- En 2021, les parlements nationaux ont été conduits à approuver le recours à l’emprunt européen, un emprunt qui était formellement interdit par les Traités (Article 310 du TUE).

- En 2024, on a pu constater que le projet approuvé n’était pas du tout celui qui avait été présenté aux parlements puisque ce sont les États, et non de nouvelles ressources de l’UE qui vont rembourser l’emprunt.

En conclusion, emprunter à Bruxelles, c’est emprunter en France. En l’occurrence, ce sont nos enfants qui vont rembourser trois ou quatre fois le montant emprunté.

Troisième et dernière critique de fond du rapport Draghi : un éloge sans réserve du libre-échange, comme si le contexte mondial n’avait pas changé depuis une vingtaine d’années. Son adhésion au libre-échange va jusqu’à condamner la très modeste taxe carbone aux frontières de l’Union qui vient d’être instaurée ! La taxe carbone aux frontières ne rapporte en effet que 1,5 milliard sur quelques matières premières.

Si cette taxe était élargie progressivement à l’ensemble des importations de l’Union, elle pourrait avoir une triple vertu :

- Écologique, car l’Europe ferme beaucoup trop les yeux sur la concurrence déloyale de certains pays : l’empreinte carbone de l’UE est supérieure de 30 % à celle de la Chine lorsque l’on tient compte des importations !

- Financière, car l’Europe pourrait ainsi collecter des ressources nouvelles très importantes (3 000 milliards d’importations).

- Protectionniste, car ce serait une réponse élégante aux menaces de Donald Trump.

En conclusion, s’il y a des éléments intéressants dans les rapports Noyer et Draghi, ne serait-ce qu’à titre d’information, il y a aussi des points qui me paraissent franchement contestables.

Marie-Françoise Bechtel

Merci beaucoup, vous avez été très pédagogue.

Il me semble que de ce que vous avez dit ressortent quand même quelques interrogations que je formulerai d’une façon plus rustique que votre savant exposé.

D’abord comment un rapport aussi intelligent que celui de Mario Draghi peut-il arriver à préconiser la titrisation qui a quand même mené, vous l’avez montré, à la crise financière de 2009 ?

Vous avez souligné aussi, pour la critiquer, la répartition des pouvoirs entre les autorités nationales et Bruxelles. Le point est extrêmement important. Si ce « grand emprunt européen » devait être fait au nom de la compétitivité européenne, quelle serait la répartition des compétences véritables entre les autorités nationales et Bruxelles… à l’heure où nous avons déjà, comme vous l’avez souligné, un document de 200 pages qui provient de la Commission juste avant l’adoption du budget de la France ? C’est une vraie question.

Il y a certainement de la politique dans le rapport Noyer comme dans le rapport Draghi. Ce que nous cherchons ici à faire sortir c’est justement cela : ce qu’il y a de vraiment politique derrière des propositions qui peuvent sembler techniques. La tâche est difficile parce qu’il y a une intelligence de ce rapport. Beaucoup en parlent sans l’avoir lu et l’on s’y réfère de plus en plus.

Quant à la taxe carbone aux frontières, sur le tapis depuis vingt ans, c’est un serpent de mer. « Je l’ai enfin faite », dit aujourd’hui la Commission. En réalité elle l’a faite a minima parce que les Allemands ne veulent pas chagriner les Chinois. Cette taxe carbone aux frontières suppose donc bien un bras de fer politique au sein de l’Union européenne. C’est le point sur lequel les rapports passent un peu vite. Mais il est vrai que le rapport Draghi a été ostensiblement mis en valeur par l’Élysée, au point que ses plus chauds partisans disent qu’il comporte une logique d’ensemble et que le risque est qu’on n’en prenne qu’une partie et qu’on ne réalise pas l’ensemble. Il est vrai que ce rapport a une logique d’ensemble, reposant d’ailleurs sur le fait qu’on n’a jamais complètement réalisé le marché unique et qu’il faut maintenant se retrousser les manches et arriver à le réaliser dans sa totalité.

Mais je ne veux pas m’avancer dans des domaines que je maîtrise moins bien que les deux intervenants suivants. Je vais donc me tourner maintenant vers François Geerolf, économiste à l’OFCE, chercheur et professeur associé à Sciences Po, qui va nous donner sa vision du rapport Draghi.

—–

Le cahier imprimé du colloque « L’avenir de l’économie européenne : que penser des rapports Noyer et Draghi ? » est disponible à la vente dans la boutique en ligne de la Fondation.

S'inscire à notre lettre d'informations

Recevez nos invitations aux colloques et nos publications.